![]()

がんやメンタル疾患(うつ)など

働けない期間の生活資金設計

「働けなくなるリスク」には特に注意が必要です。

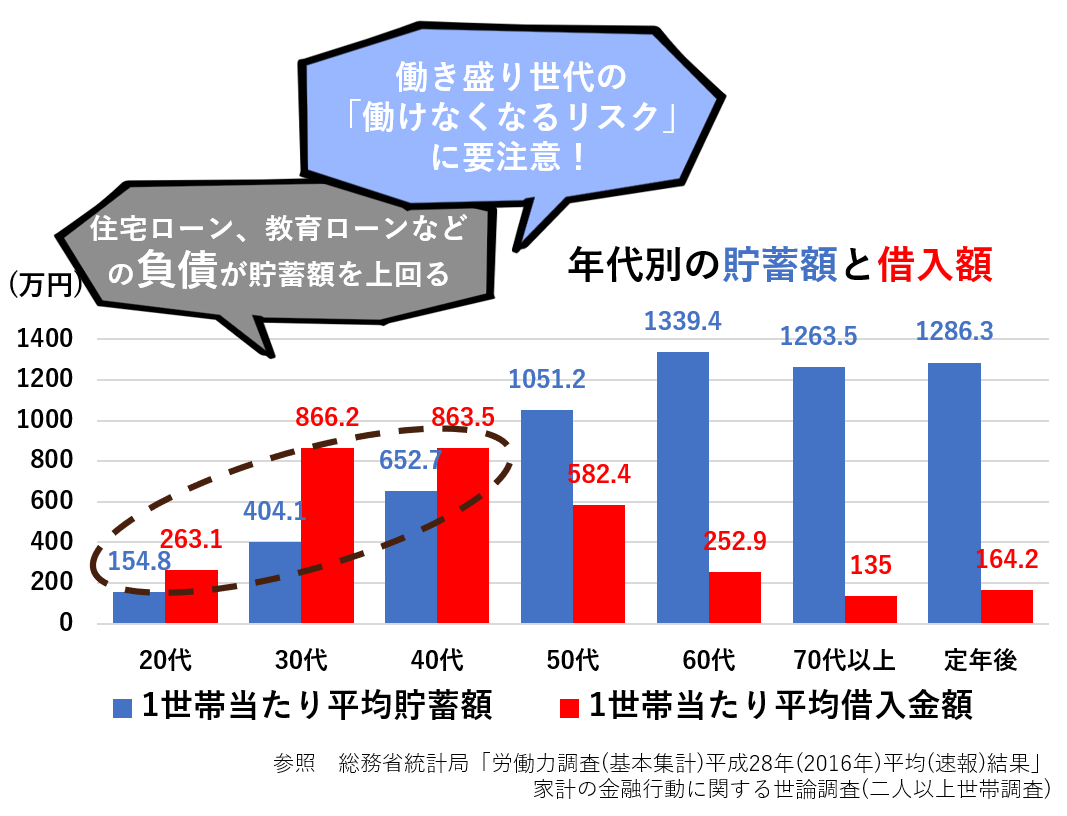

特に働き盛りの世代は、貯蓄額より、

住宅ローンや教育ローンなど借入額が上回る傾向にあります。

この時期にがんやメンタル疾患、傷病などにより収入が減少すると、

負債に追われる可能性が高まります。

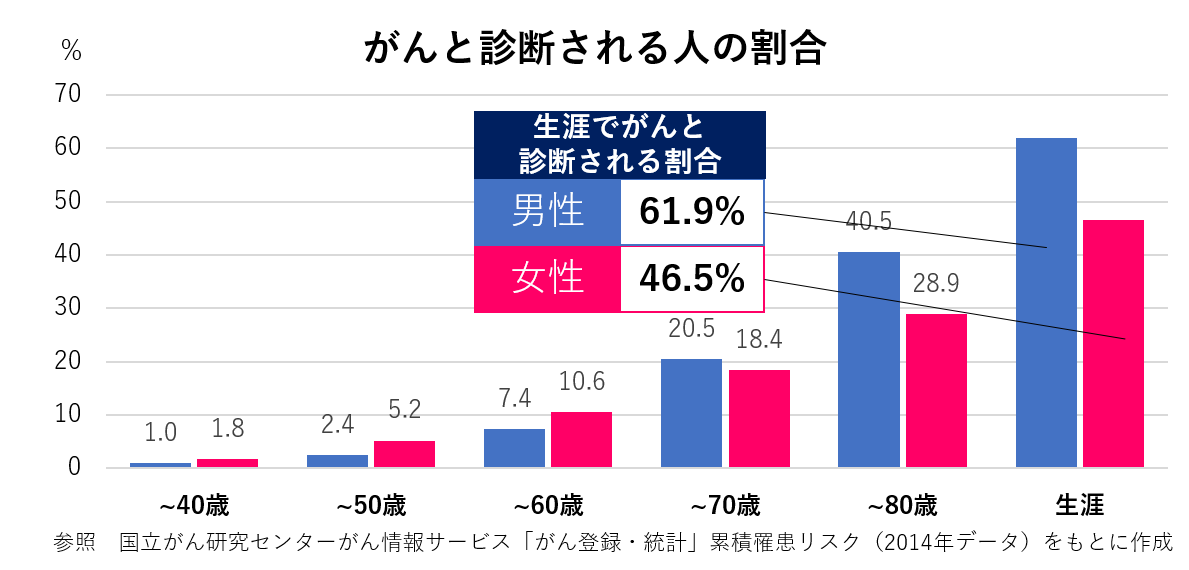

国民病「がん」に対する備えの必要性

日本人にとって今や“国民病”とまで言われ、働き盛りの大敵でもある「がん」。

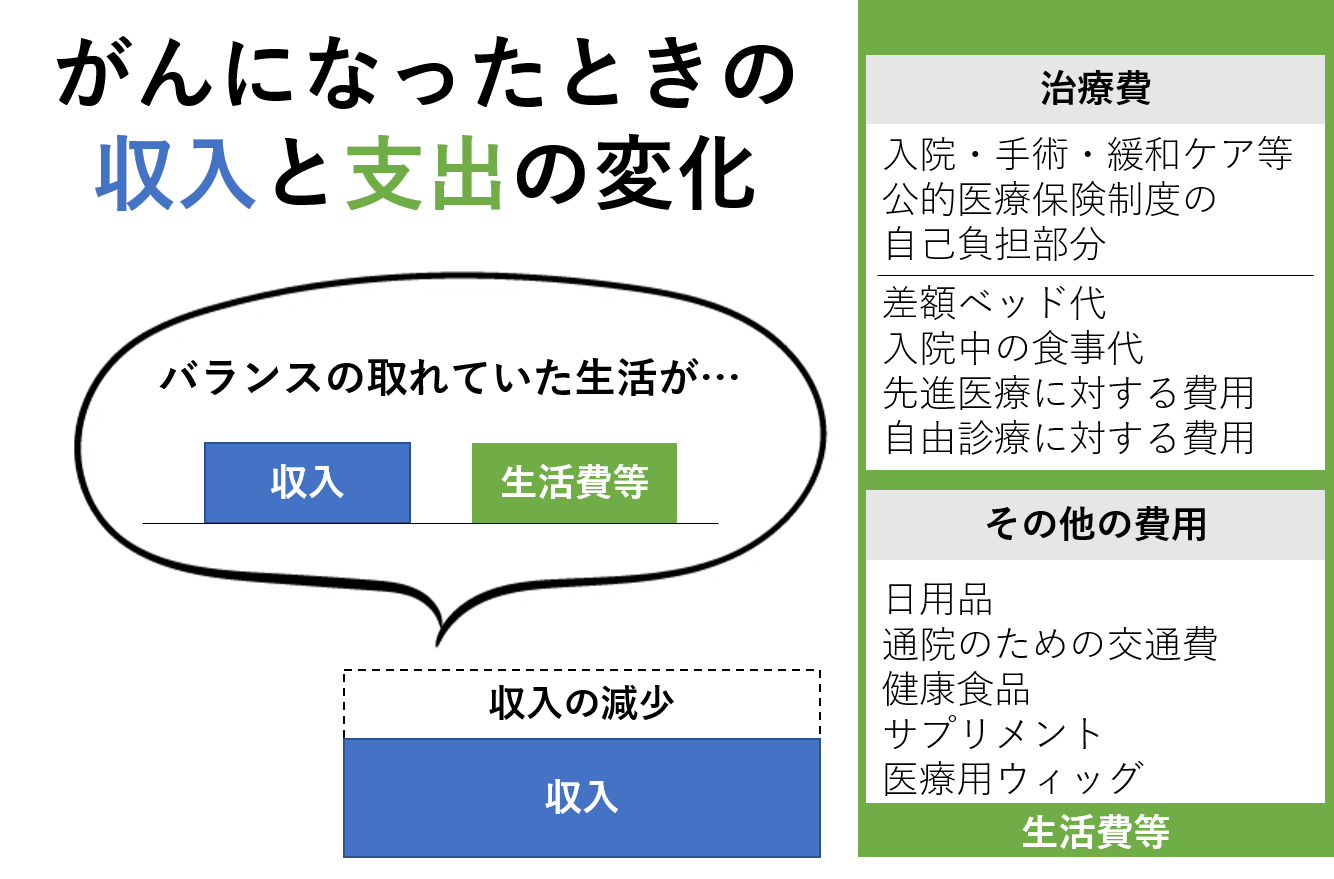

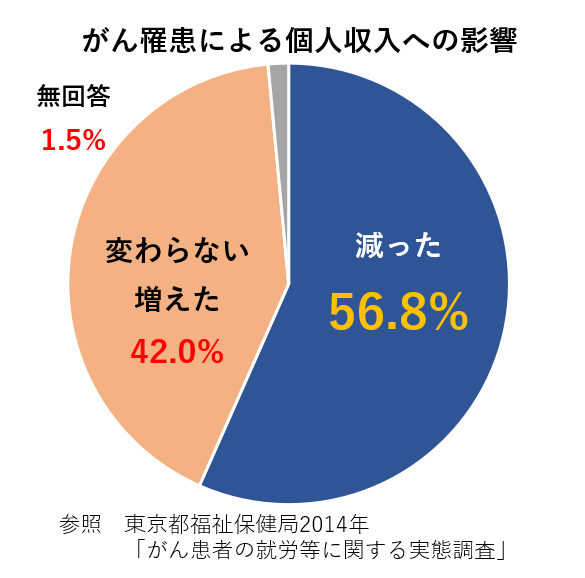

がん治療には、治療費などの生活費等がかさむ上に、

通院・入院などで労働時間が減少するため、収入の減少も伴います。

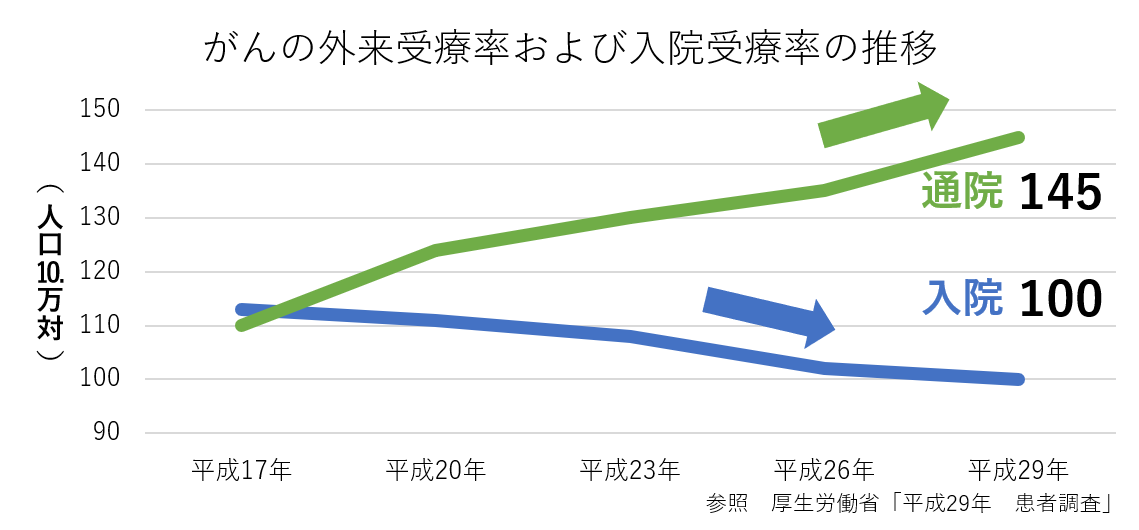

現在では医療技術の進歩により、「通院」による治療が

「入院」を上回っており、通院に対する保障を考える必要があります。

がんの治療費や期間はそれぞれですが、

手術による切除、抗がん剤治療、放射線治療、先進医療などの

複数の治療法を組み合わせ、より良い集学的治療を長期的に続けます。

がんのことをもっと知って、対策を一緒に考えてみませんか?

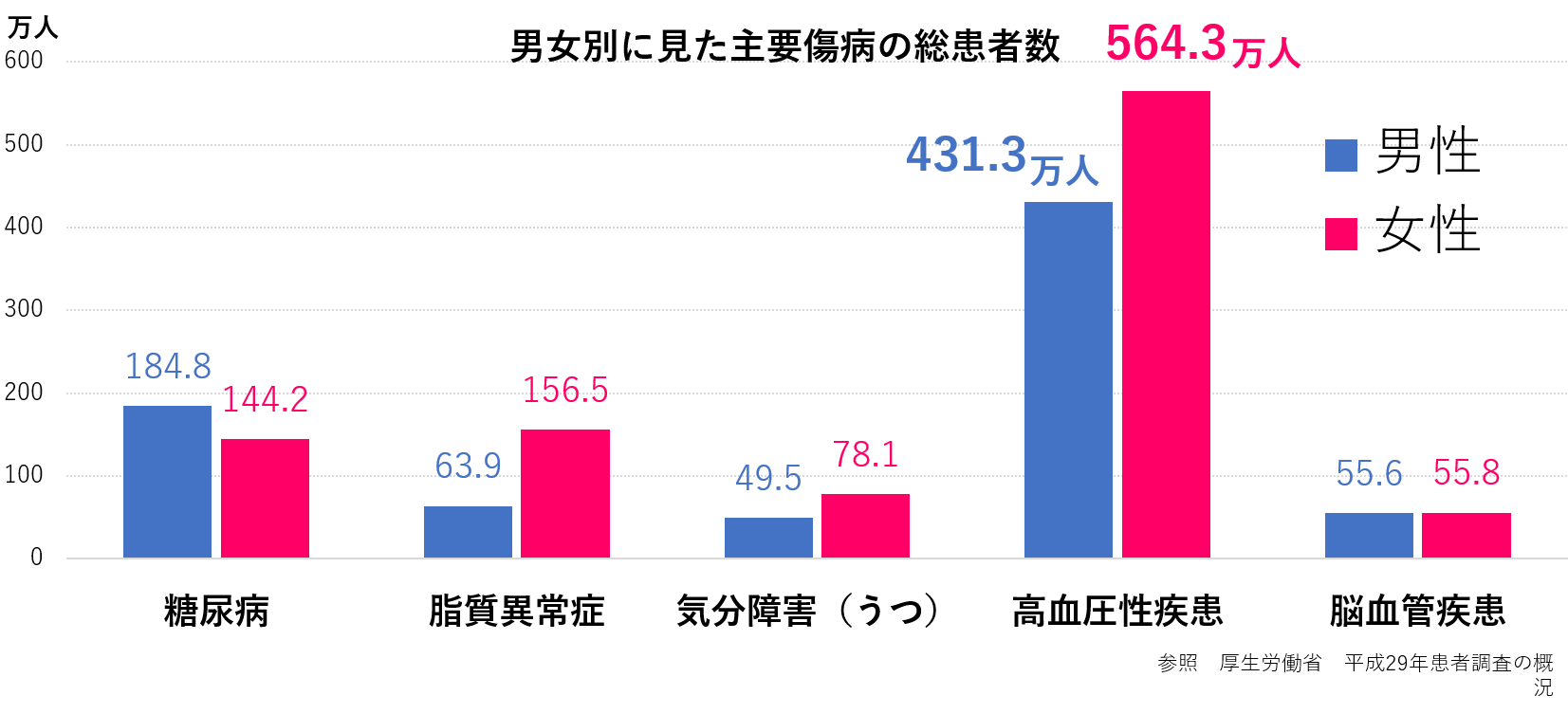

がん以外にも病気のリスクは多くあります。

糖尿病や脂質異常症などを抜いて、

高血圧性疾患の患者数は特に多くいらっしゃいます。

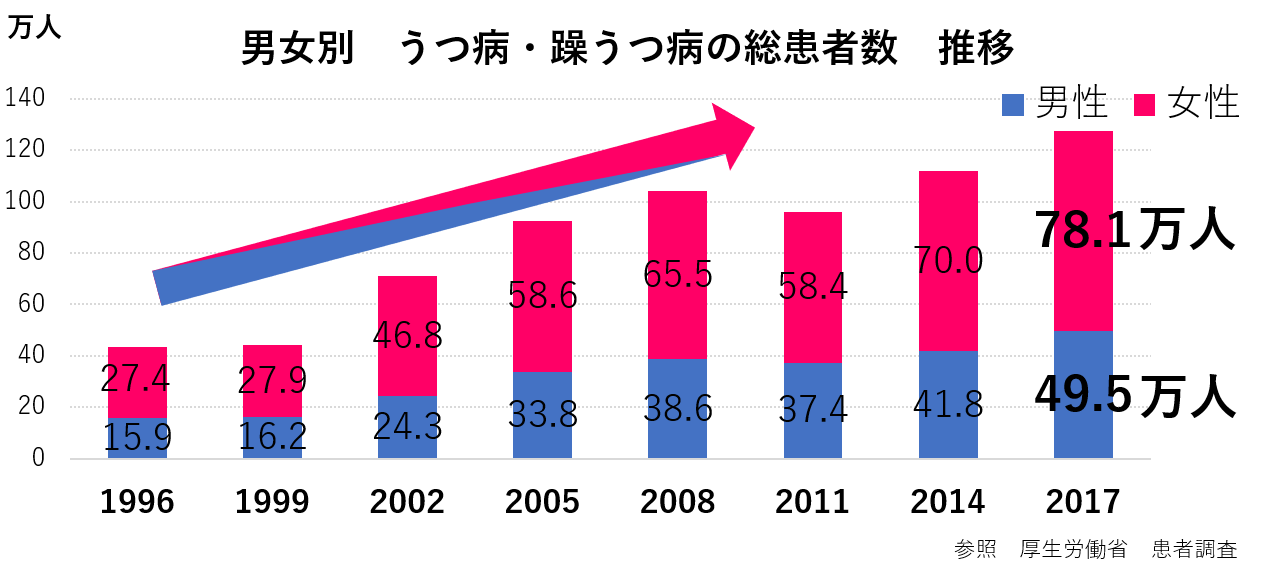

うつのリスク

職場復帰まで長期間を要する「メンタル疾患」

日本人の15人に1人は生涯に1度うつ病を発症するリスクがあると言われており、

うつ病は人間にとって身近な心の病です。

うつ病の総患者数は年々増加傾向にあり、

確認できる患者数は127万人近くもいらっしゃいます。

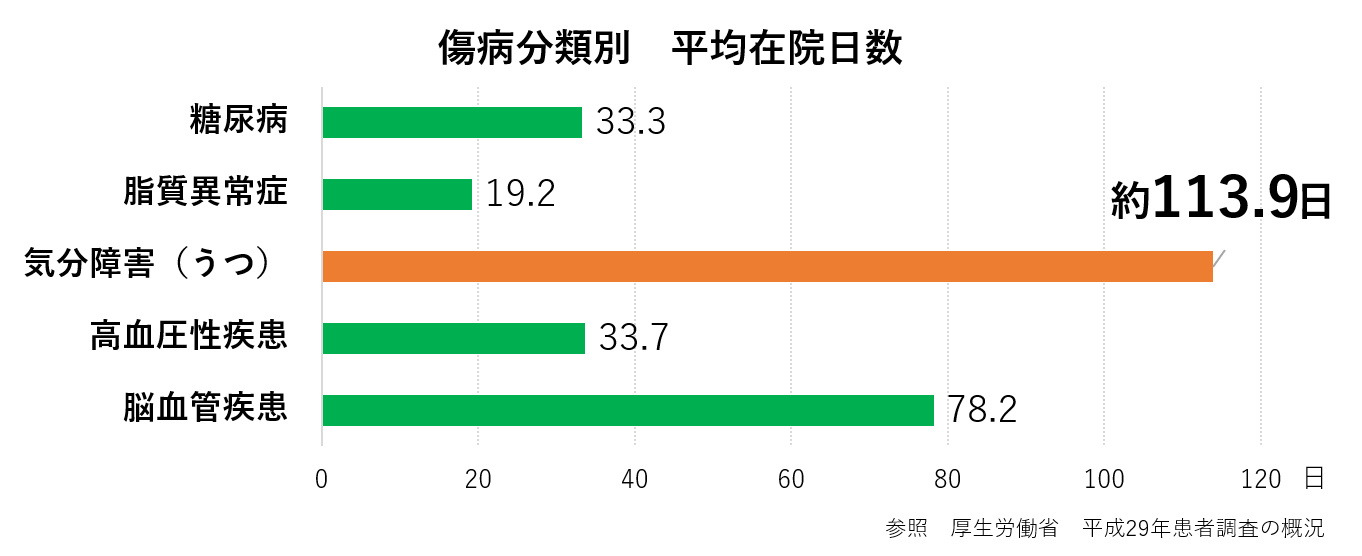

うつ病の治療にかかる期間は、他の傷病に比べ長期間です。

少なくとも入院・通院を3か月間、必要とします。

これら通院・入院に伴って労働時間を短縮しなければならず、

収入が減少する危険性があります。

しかし、治療費は発生し続けるため、

貯蓄を取り崩す生活になる恐れがあります。

人生100年時代、がん治療だけに対策を考えれば良いのではありません。

男性・女性ともに、他の病気のリスクについて保障する保険も必要です。

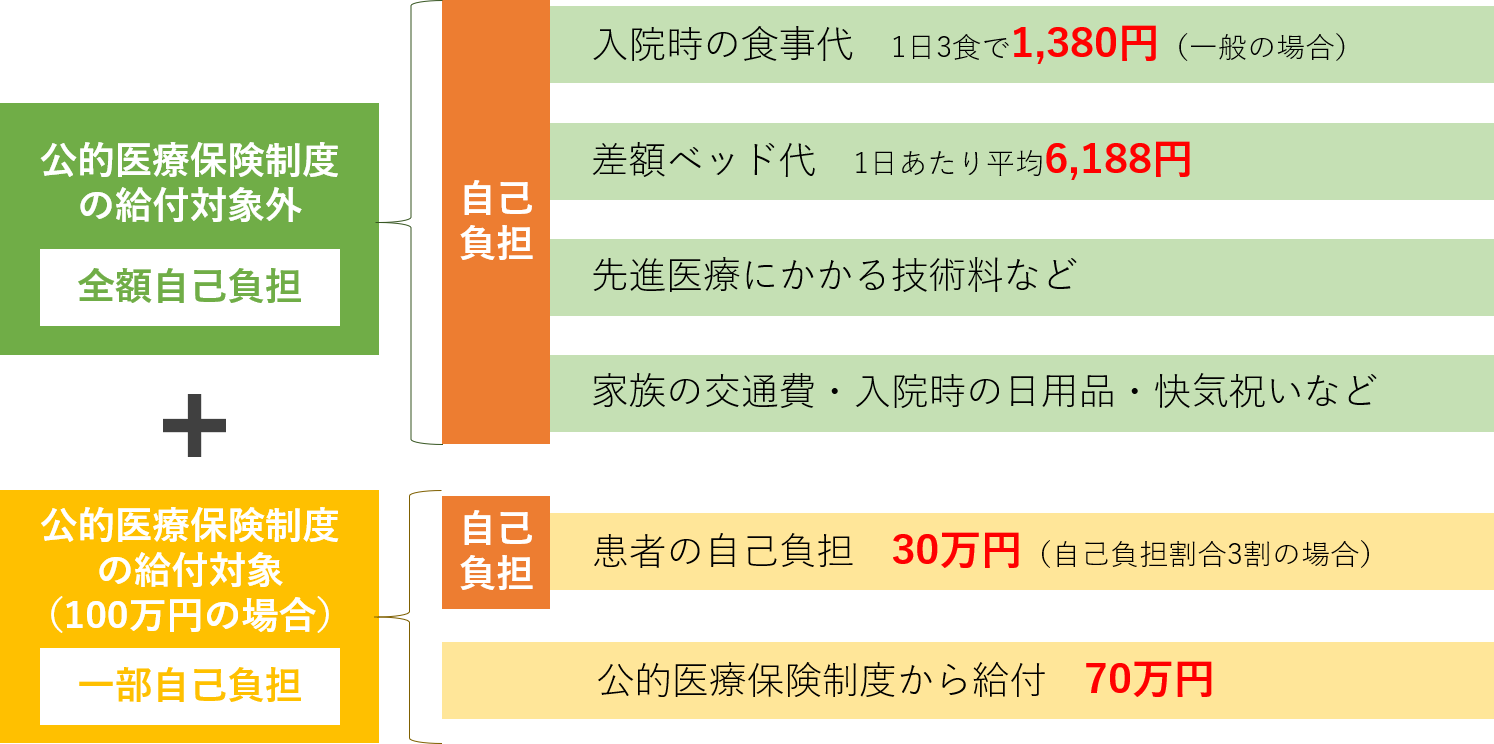

公的医療保険制度で賄えない費用の確認を!

日本の公的医療保険制度は充実しているので、

治療費の自己負担は高額ではないものの、

公的医療保険制度の給付対象外である

『入院時の食事代(3食平均約1,380円)や差額ベッド代(1日約6,188円)』など

自己負担が重なると、思わぬ出費へとつながります。

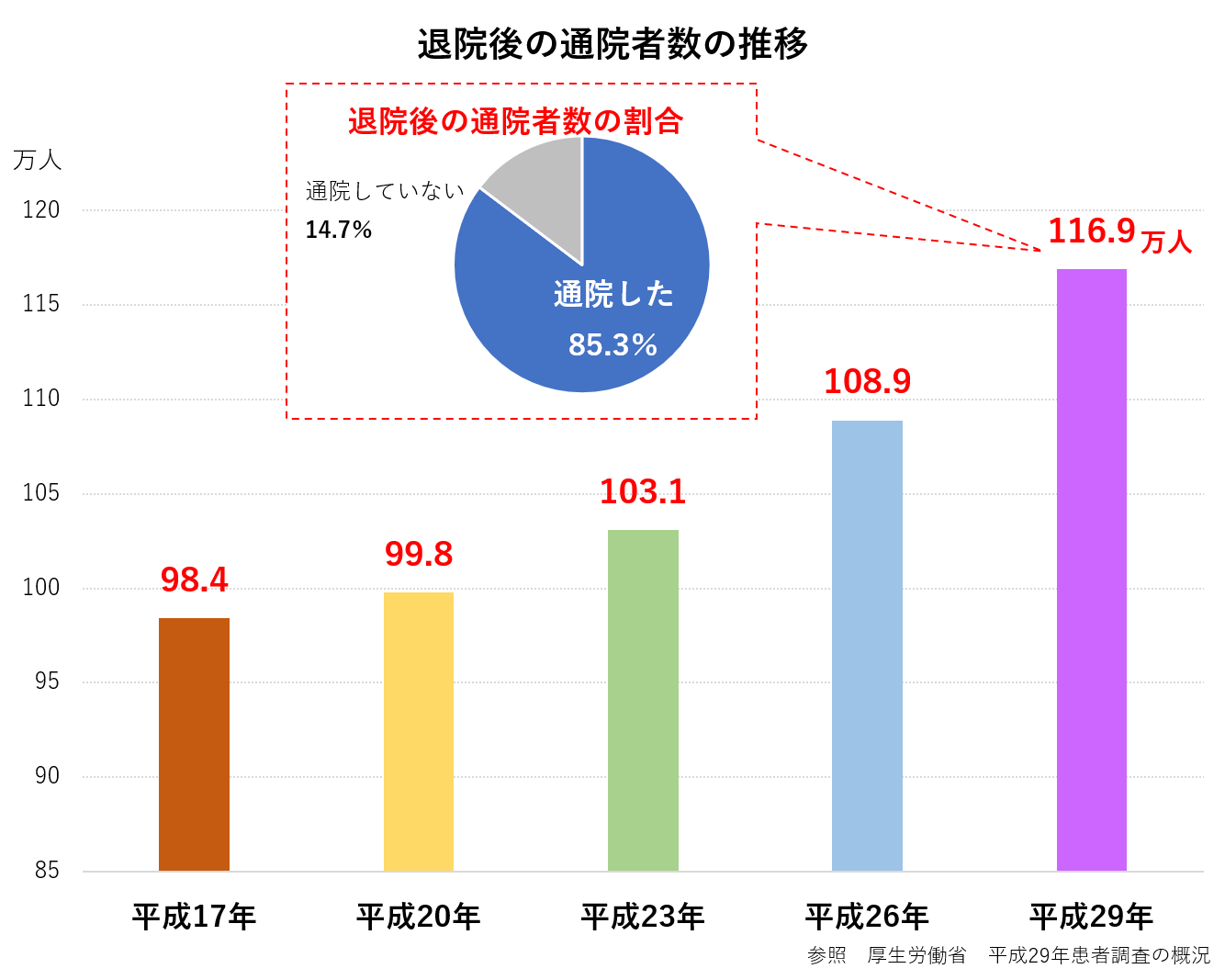

また、退院後の通院や薬代などにかかる費用も必要です。

退院後に通院治療が必要な場合も多くあります。

通院治療の医療負担についても考えなければなりません。

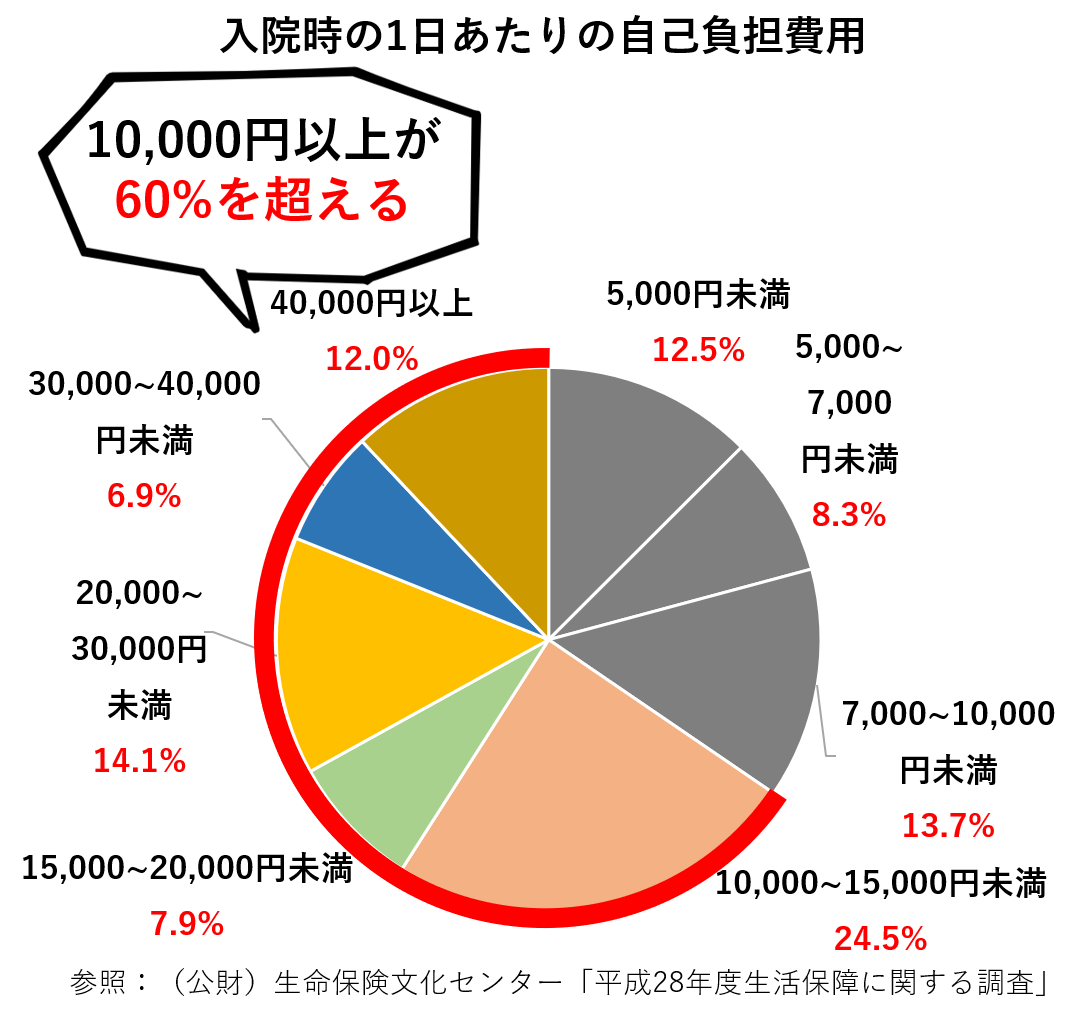

高額療養費の落とし穴

高額療養費制度など、公的医療保険制度に恵まれている日本。

しかし長期治療による通院、入院が続くと、多額の家計負担につながります。

先進医療にかかる技術料

先進医療とは、厚生労働大臣が承認した先進性の高い医療技術のことです。

先進医療に係る費用は医療の種類や病院によっても異なりますが、

患者が全額自己負担するものが一般的です。

先進医療は多岐にわたり、その技術料も様々です。

退院後も通院する患者は増加

退院後も通院する方は年々増加し、全体の85%近くが通院を続けています。

人生100年時代、

国の公的医療保険制度と、民間の保険を活用しながら、

治療にかかる費用、働けない間の収入保障

について対策を考えませんか?

![]()